导语:CPO的长期价值毋庸置疑。短期内,CPO将在超大规模数据中心试水;中期扩展到5G-A与全光网络;长期则有望进入车联网与边缘计算。前言:伴随亚马逊、谷歌、微软、Meta等在2025年合计数千亿美元的投入,以及头部AI公司未来五年“数百亿美元”级别的基础设施投入,AI数据中心正面临重构。业界正在形成共识:3D IC、Chiplet 与 CPO是突破AI芯片I/O与能效天花板的组合解。2025年,CPO(Co-Packaged Optics,光电共封装)技术的战略地位空前凸显,其背后最核心的驱动力来自AI算力的爆炸式需求。随着英伟达等AI芯片巨头不断提升单颗GPU的性能,芯片间的互联带宽逐渐成为整体算力提升的主要瓶颈,传统的电互连已难以满足需求。CPO被视为突破这一“算力墙”的关键技术,它能够在保证低功耗的前提下,为下一代AI集群提供高速光互连解决方案。

中际旭创股价迅速暴涨,为何CPO概念受资本追捧?

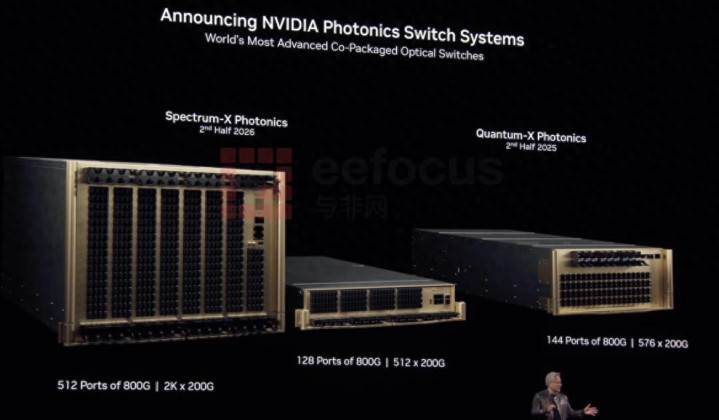

英伟达于2025GTC大会推出CPO交换机,来源:英伟达官网

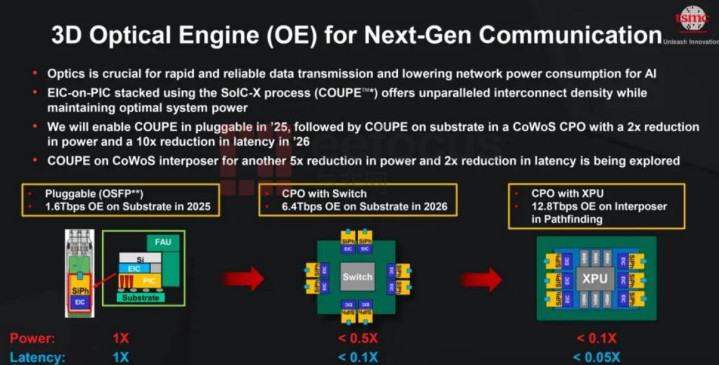

2025年8月,英伟达与博通相继启动了CPO交换机量产的时间表,强化了产业对1.6T/3.2T代际切换与CPO工艺成熟度的信心;同时,英伟达披露的2026年12.8Tbps CPO平台路线,为“网络即加速器”的系统化演进立下标尺。 以台积电COUPE硅光子引擎为例,其三层堆叠在EIC(6nm)与PIC(65nm)间实现高集成度,支持水平/垂直耦光,并与CoWoS/SoIC 协同,把光引擎与大芯粒ASIC紧耦合,显著降低板级复杂度与系统功耗。知名IC设计公司联发科也加入SEMI硅光子产业联盟,探索硅光引擎在边缘AI的落地可能。 在实际应用上,CPO最先落地于AI算力集群和超大型数据中心: AI集群:CPO交换机直接与GPU互联,构建低延迟、高带宽的算力网络。云数据中心:CPO Leaf/Spine交换机直接与NIC或GPU相连,减少中间器件。 此外,5G-A基站与F5G-A全光网络是通信领域的重要“增量场景”;而车联网、边缘AI、超算则是未来的长期潜力市场,需要等待车规级封装与相干CPO成熟。 面临全球AI竞争的白热化,中国本土厂商正扩大产能。政策方面,“十四五”数字经济与“东数西算”等工程把400G/800G全光网络与PUE优化纳入重点清单,CPO、硅光子与先进封装获得政策与资本的支持。更深层的变化是价值中心的迁移:CPO把话语权从“光模块为轴”转到“ASIC为轴”,链路预算、热设计、耦光方式与封装版图均需由系统公司与先进封装厂主导协同,代工/封装/系统IC形成新的关键因素。

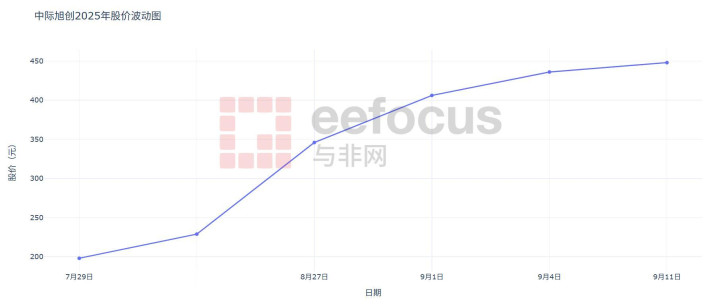

中际旭创2025年股价波动图,来源:与非研究院(截止9月11日)

在上市公司股价层面,中际旭创的走势最具代表性:作为全球光模块的龙头,中际旭创2023年的市占率超40%。公司1.6T CPO模块已通过英伟达GB200认证,硅光方案良率超90%,拥有280余项专利。2024年CPO业务营收占比已达35%,成为行业最受瞩目的标的。 从股价走势来看: 7月29日:盘中上涨至198.01元,收盘209.93元,均创当时新高。 8月13日:盘中报价228.85元,再创新高。 8月27日:最高触及345.9元。 9月1日:突破400元关口,报406.10元。 9月4日:继续冲高至436元。 9月11日:创下年内最高点448元。 相较于2024年10月约185元的高点,2025年股价最高涨幅接近142%,充分体现了市场对CPO板块的追捧。此同时,国内包括新易盛、天孚通信、光迅科技、剑桥科技等上市公司也相继获得资金追捧,股价持续走强。 中际旭创等企业的股价在2025年持续刷新高点,正是基于“CPO=下一代光互联核心”的预期。 调研机构Yole《硅光子2025》指出, 200G/通道有望在2026/27年成为主流,为800G/1.6T全面铺路。2025年全球市场规模预计26亿美元,中国占48%。到2027年,中国新建数据中心CPO渗透率将超60%;到2033年全球市场规模预计突破260亿美元,年复合增长率达46%。

什么是CPO平台?

CPO指把光引擎和交换芯片共同封装在一起的光电共封装,来源:博通官网

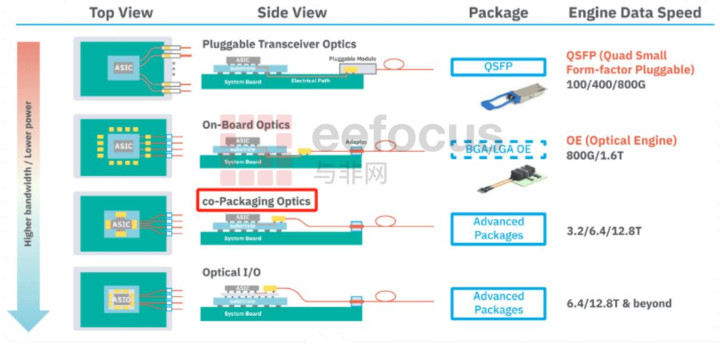

2025年,AI超算与大规模数据中心正进入一个前所未有的扩张周期。大模型训练需要成千上万颗GPU协同工作,彼此之间的互联性能几乎决定了算力的有效性。过去十年,数据中心依赖可插拔光模块支撑带宽升级,从100G、400G逐步走到800G乃至1.6T。然而,随着单通道速率攀升、端口数量倍增,这一架构的局限性全面暴露:电损耗急剧放大,功耗飙升至不可接受的水平,面板I/O密度成为物理瓶颈。这正是共封装光学(Co-Packaged Optics,CPO)登场的时刻。CPO将光引擎与交换ASIC或GPU共封装在同一基板上,实现“短电距+长光距”的新范式,成为资本和产业一致押注的下一代光互联方案。 为什么传统可插拔方案走不下去?在800G/1.6T时代,可插拔光模块面临“三重困境”: 电链路损耗:在200Gb/s通道上,损耗可达22 dB,补偿需更复杂的DSP和均衡器,功耗随之增加。 散热挑战:高功耗模块需要额外冷却,增加系统复杂度和潜在故障点。 面板密度极限:机架空间有限,端口堆叠受限于物理尺寸,无法支撑更大规模带宽需求。 换言之,可插拔光模块的优化已走到尽头,“加功放/加均衡”的线性延伸难以持续。CPO通过结构性变革避开了这一陷阱。 按照物理结构,CPO大致分为三类: 2D平面封装:PIC与EIC并排布置,工艺成熟、灵活性高,但集成度有限。 2.5D封装:EIC与PIC倒装在硅或玻璃中介层上,通过金属互连实现高速连接,是目前主流方案。 3D封装:实现垂直互连,互连距离更短,性能最佳,但工艺复杂,成为学术与产业研究热点。 这些路线均依赖TSV、RDL、倒装焊等先进工艺,对传统光模块厂商是一次技术代际大考。 CPO的核心思想是“光电共封”。传统模式下,数据从芯片出发,需经过PCB走线和连接器,才能到达可插拔光模块完成光电转换。CPO则将光引擎直接前移至芯片封装内部,使电信号在数毫米甚至更短距离内就被转化为光信号。 这种架构带来三方面颠覆:功耗降低:SerDes链路缩短,DSP与重定时器数量减少,能耗下降30%~50%。带宽密度提升:同一封装可集成更多通道,支撑交换芯片向102.4T乃至更高带宽演进。延迟优化:短路径显著改善信号完整性,时延下降,对AI/HPC尤为关键。 CPO省去高功耗DSP与长SerDes链路,使系统能耗降低25%-50%,实现5-10 pJ/bit的能效水平,远优于可插拔模块的15-20 pJ/bit。其次是带宽密度与信号完整性。极短的电连接路径减少信号衰减,使交换机容量可扩展至51.2T、甚至102.4T。最后是潜在的成本优势。随着工艺成熟,CPO有望通过减少分立器件与规模化生产,将单位Gbps成本降低多达50%。这些特性正契合AI集群的需求。英伟达数据显示,CPO将每端口功耗从30W降至9W,信号完整性提升64倍,部署速度提升30%。博通则宣称,CPO每比特成本可降低40%,功耗节省30%。这些数字背后,是架构变革带来的量级跃升。

资本市场对CPO与光模块的误读?

在全球产业界,CPO 与光模块的界限十分清晰,但在国内资本市场却出现了较大混淆。部分厂商和市场评论者将 1.6T 可插拔光模块因集成了部分光电(OE)器件,就直接称之为 CPO,进而引发了投资者的误解。实际上,产业界对 CPO 的定义远比这严格:只有当光发射、光接收、驱动、控制、散热等全部核心功能通过半导体工艺与 interposer 技术被整合到单一封装内,才能称为真正意义上的 CPO。 传统光模块是由若干子系统组成,包括光发射系统、光接收系统、控制与管理模块、散热模块与接口组件等。而 1.6T 可插拔虽然引入了部分集成(如调制器、探测器与波导的片上整合),但激光器、SerDes、电连接接口、散热单元依旧保持独立,因此严格意义上仍属于光模块范畴,而非 CPO。混淆的根源之一在于应用节奏与市场需求的差异 笔者认为,CPO首先冲击的是机内短距的有源电缆(AEC)与板内长电连路径,而非通用可插拔光模块。CPO通过将光引擎与交换/加速芯片共封装,把厘米级电互连缩短到毫米级,显著降低驱动损耗与端口功耗,并在单位体积内提供更高I/O密度,这使其天然适配AI训练集群、背板交换与机柜内高密度短距互连等对能效和带宽密度极端敏感的scale-up场景。与之相对,scale-out扩展侧重机柜间与机房级连接,可插拔光模块凭借标准化、可热插拔、维护便利与成熟生态,在1.6T/3.2T代际仍具显著性价比与部署灵活性,将在未来数年继续担当主流。 从发展进度来看,6.4T级CPO会较快在scale-up替代AEC,但其向scale-out的渗透将是循序渐进:标准与工艺需磨合,产线与良率需爬坡,系统维护与运营模型亦需重构。整体而言,CPO与光模块不是“此消彼长”的零和关系,而是按场景分工:前者以高集成、低功耗和极致密度重塑系统边界,后者以通用性、可维护性与成熟供应链保障规模部署。短中期内,两者将并行推进数据中心网络演进;长期看,CPO将改变系统级设计范式,但光模块在更广泛链路中的价值仍将长期存在。

CPO与传统光模块的对比表,来源:与非研究院整理

台积电在2024年北美技术研讨会上发布硅光路线图,来源:TSMC

上图为1.6T往后的CPO技术路线,图上1.6T为半集成方案还能看出光模块的样子,6.4T以后就变成了一颗芯片的样子

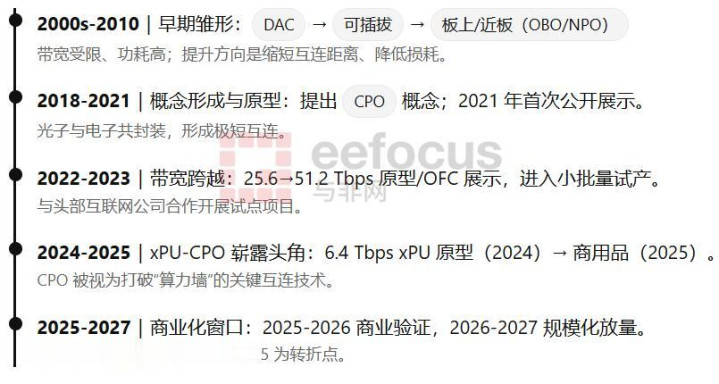

CPO技术的发展历程?

CPO的出现并非偶然,而是长期技术演进的结果。2000年代至2010年间,数据中心主要依赖直连铜缆(DAC)与可插拔光模块(QSFP、CFP等)。DAC通过铜线传输电信号,存在带宽受限和功耗高的问题。可插拔光模块虽然实现了光电分离,但由于与主板之间的距离较远,信号衰减仍然严重,难以满足更高带宽需求。 为改善这一局限,业界在2010年代尝试板上光学(OBO/COBO)与近封装光学(NPO),将光引擎移至PCB上,缩短互连距离、降低功耗。这些尝试为后续的CPO技术奠定了雏形。 2018年,CPO概念被正式提出:将光子集成电路(PIC)与电子集成电路(EIC)在同一基板或封装中实现共封装,使光电互连距离极大缩短。2020-2021年,业界在论坛与会议上完成了CPO原型展示,标志着这一概念走出了实验室,进入产业化探索阶段。 2022年3月,首个25.6 Tbps CPO产品在OFC会议上亮相。同年,腾讯等互联网公司参与试点合作,推动了CPO的早期应用。2023年,51.2 Tbps CPO原型在会议展示并进入小批量试产,进一步证明其技术可行性。到2024年,业界又展示了6.4 Tbps的xPU-CPO原型,探索光-算协同的新方向。 2025年4月,行业迎来了里程碑:首款6.4 Tbps xPU-CPO商用产品正式发布,意味着CPO真正进入成熟的商用阶段。此时,技术路线图已逐步清晰:从2.5D CPO(20-50 Tbps),到2.5D Chiplet CPO(50-100 Tbps),再到未来3D CPO(>100 Tbps),光电同层互连的目标已经明确。 CPO发展时间里程表,来源:与非研究院 多家研究机构一致认为,2025至2026年是CPO在超大规模数据中心进行商业验证的关键窗口期,2026至2027年将迎来规模化增长。LightCounting预测,2024-2025年CPO开始商用,到2027年进入大规模放量。全球CPO市场规模预计在2025年达到26亿美元,并将在未来十年以46%的年复合增长率突破260亿美元。 台积电、博通、英伟达等行业领导者也已在2025年公布明确的量产计划。CPO已成为半导体、光电子与数据中心三大产业交汇的重要焦点。

CPO技术演进路线,来源:与非研究院

CPO的发展路径清晰地呈现了“铜线-DAC → 可插拔 → 板上 → NPO → 2.5D CPO → 3D CPO”的演进链路。从2018年概念提出,到2025年商用产品问世,CPO经过近15年的积累与突破,终于站上了产业化的关键节点。未来,3D CPO将进一步深化光-电同层互连,目标带宽超过200 Tbps,为AI大模型训练和云计算核心网络提供关键支撑。

CPO芯片产业链介绍

CPO产业链介绍及关键企业,来源:与非研究院整理

CPO产业链涉及多个环节,国内外多家企业在细分领域积极布局: 系统与芯片方案定义层:英伟达、博通、Marvell、思科等定义交换/计算架构,决定电—光的接口方式、通道数与封装形态,牵引上下游材料、工艺与测试。晶圆代工与先进封装层:以台积电为代表,既提供硅光工艺,也提供2.5D/3D封装、中介层与Chiplet集成能力;电—光协同从“后工序”变为“共设计”。光引擎与器件层:光源(激光器)、探测器、调制器、AWG与无源互连构成光引擎的功能骨架,装调、耦合、热管理与自动化测试成为良率的关键杠杆。创新技术供给层:Ayar Labs、Ranovus、OpenLight等在硅光I/O、量子点激光器、带激光器的开放式硅光平台上探索差异化路径,为更高带宽密度与更低能耗提供备选路线。最终用户与生态层:超大规模云厂商(AWS、微软、Meta、谷歌)通过标准化、协作组织与采购节奏,反向定义指标边界与交付节拍。 在这条“新链路”上,单点突破已经不够,跨域协同的工程化能力决定了谁能把技术做成产品、把样机做成产能。模块/封装一侧的产业群:中际旭创、新易盛、剑桥科技、光迅科技、德科立、联特科技、华工科技等在800G/1.6T代际已形成规模优势,并逐步导入CPO光引擎与相关工艺。设备/材料与关键零部件:天孚通信在光引擎与无源互联上卡位清晰;光库科技在铌酸锂调制器、太辰光在光纤连接、长飞光纤在特种光纤等方向提供“硬件支点”。光芯片与器件环节:仕佳光子(AWG)、源杰科技(激光器)、长光华芯(VCSEL)等提升“芯—器—模组”纵向协同度,为量产良率与成本曲线提供底层支撑。 随着1.6T走向成熟、3.2T进入工程化冲刺期,哪家企业能在“良率×规模×交付节奏”上同时达标,谁就更接近产业链话语权的中心。关键企业介绍中际旭创:规模化与硅光自给率并进中际旭创在800G维持全球份额领先,并与英伟达、谷歌深度合作。公司已配合英伟达Quantum-X推出CPO原型进入试点;自研硅光芯片在800G/1.6T规模导入,自给率提升带来成本与交付节奏优势。披露口径中,硅光引擎良率约95%,较传统方案成本下降约15%。2025年上半年营收与利润双增,量产爬坡与结构升级共同驱动现金流与估值的稳固性。新易盛:产能布局与结构优化双轮驱动新易盛在800G持有可观份额,1.6T产品通过头部客户认证并小批量交付。泰国工厂月产能、关税与地缘风险对冲让其在北美订单侧有相对稳定的“护城河”。上半年营收、利润同比高速提升,资本市场对其“客户结构+技术节奏+制造纵深”的定价弹性明显。天孚通信:光引擎与无源互联的关键“缝合层”天孚通信在光引擎代工市占率高、链路完整,能够给出1.6T量级的规模供货,并切入CPO交换机的无源互联。其角色位于电—光—互联的“缝合层”,对系统级稳定性与交付确定性影响很大。单机价值量级较高,反映出其在价值链上的耦合深度。华工科技:3.2T液冷CPO的工程化先行华工科技发布3.2Tb/s液冷CPO光引擎并进入小批量试产,强调能效、距离与交付速度;配套基地产能与响应能力使其具备满足海外客户紧急交付的条件。同期利润改善,说明高端产品的结构性拉动正在显现。光迅科技:自研光芯片与ELS/引擎协同光迅科技具备中高速光芯片自产能力,推出适配NPO/CPO的光电一体ELS光源模块,并在800G小批量出货。其“芯—器—模组”一体化能力不仅优化成本与交付,也使其与系统级合作更为顺畅。英伟达:以AI集群为牵引,明确在GPU—NVSwitch间拥抱CPO;外界普遍预期其在2025年推出CPO交换新品,并在后续代际扩展光互连比重。其供应链覆盖先进封装与多家光学器件伙伴,强调系统级能效、可靠性与部署效率。博通:在交换芯片与SerDes长期领先,已交付51.2Tb/s CPO交换机样机并与云厂协作推进实际系统部署;全栈优势使其具备“系统定义权”。英特尔:长期耕耘硅光与异质集成,能够在硅平台上引入III-V激光器;同时通过投资与合作推动光I/O方案。Marvell:整合Inphi后迅速补齐互连版图,发布云优化的CPO平台,并把CPO引入定制XPU与跨机架高带宽连接的应用框架。思科:在25.6T CPO样机、标准化与全球供应链整合方面发力,与光模块与硅光伙伴的协同较为顺畅。

CPO技术演进路线与代表企业,来源:与非研究院整理

从技术演进路线来看,800G/1.6T代际,硅光良率、BOM与测试流程愈发可控;3.2T阶段则在能效(pJ/bit)、热设计、液冷方案与耦合一致性上提出更高要求,同时对产线自动化与现场可维护性提出新约束。业界普遍预期英伟达推出CPO交换新品,并扩大CPO在GPU—NVSwitch互连中的使用;台积电COUPE一代集成至1.6T可插拔,二代迈向共封装。行业普遍把2027年视为3.2T CPO的工程化量产窗口。

总结:CPO产业落地面临的现实挑战

总的来看,CPO的战略价值在产业界得到广泛认可,更在近期遭遇资本市场热捧。然而,理想与现实之间存在巨大鸿沟。CPO的量产路径仍然面临诸多挑战:第一大挑战:散热难题CPO将高功耗ASIC与温度极度敏感的激光器置于同一封装,功率密度大幅上升。模拟结果显示,若16个CPO模块并行运行,芯片温度可能超过150℃,远超安全范围。热串扰与局部热点问题亟需更具突破性的散热架构。第二大挑战:制造与测试复杂度CPO涉及光、电、热、力多物理场的精密耦合,依赖2.5D/3D封装工艺。良率不足是量产的最大障碍。与可插拔光模块相比,CPO缺乏成熟的晶圆级光电联合测试工具,一旦某个芯片失效,整体板卡几乎报废,测试与维护成本显著上升。第三大挑战:可维护性与标准化不足CPO不支持热插拔,一旦光引擎或电芯片故障,系统需整体下线或更换整板,运维成本居高不下。尽管OIF等组织正推动标准化,但目前行业尚未形成统一规范,兼容性差、碎片化风险高。 上述技术问题共同决定,CPO短期内仍然难以进入大规模商用阶段。英伟达原计划在2025年Q4量产,但因研发问题延误,预计要到2026年Q1末才开始供货,商用时间可能推迟至2026年底,这也说明CPO的产业化落地速度远低于资本市场的乐观预期。 除此之外,在数据中心互连市场,传统的可插拔光模块依旧是主力军。成熟的供应链、标准化接口(QSFP-DD、OSFP)和可维护性,使其成为运营商最稳妥的选择。因此,笔者认为,在未来三到五年,市场大概率呈现“双轨制”:可插拔继续主导主流部署,凭借成本与生态优势满足大多数数据中心需求。 CPO则切入AI超算和超大规模集群,以极致能效和高密度取胜。除了可插拔外,市面上目前还有LPO(线性驱动可插拔)、AEC/AOC等过渡性方案参与竞争。 总的来看,CPO的长期价值毋庸置疑。短期内,CPO将在超大规模数据中心试水;中期扩展到5G-A与全光网络;长期则有望进入车联网与边缘AI。随着产业链的协同、先进工艺的迭代,以及AI集群对极致能效的需求持续攀升,CPO最终有望成为光互联的“终局方案”。在这场架构革命中,率先实现规模化量产并赢得关键客户的企业,将成为未来算力生态的主导者。

盈辉优配-配资114查询-配资安全炒股配资门户-配资炒股来提示:文章来自网络,不代表本站观点。